夜夜撸2014 长安期货刘琳:基本面困难指引 郑糖或延续近强远弱

夜夜撸2014

夜夜撸2014

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

(长安期货 刘琳)

行情追想:

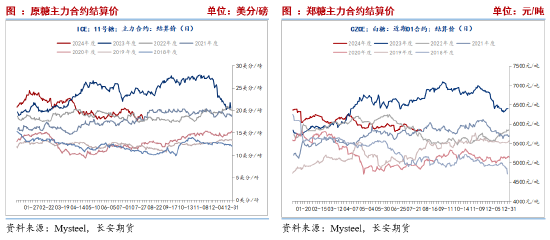

7月以来原糖要点下移,主力10月合约由20.78好意思分最低跌至17.86好意思分,跌幅达到14.05%,主要原因在于6月份巴西中南部食糖产量同比大幅增多。7月上半月产量同比缩小领导糖价反弹,但产量举座同比增多布景下,反弹空间受限转而回落。国内基本面变化有限,依旧是库存偏紧耗尽回暖提振期价,但入口预期增多戒指上方空间,其中9月合约弘扬坚挺,守护在6060-6280之间震憾,远月1月合约在5800-6000之间窄幅波动。

巴西产量预期变化空间有限

巴西产量预期变化空间有限

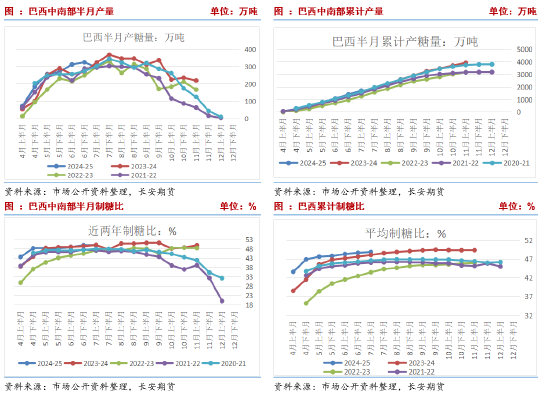

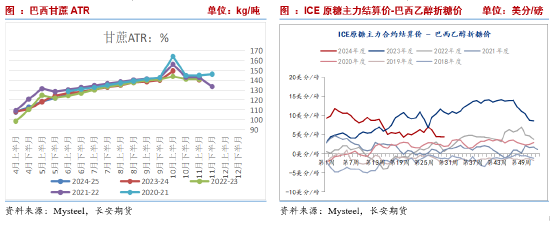

Unica数据清晰,7月上半月,巴西中南部地区甘蔗入榨量同比降幅11.07%;甘蔗ATR同比增多2.61kg/吨;制糖比同比减少0.15%;产糖量为293.9万吨,同比降幅达9.70%。2024/25榨季甘休7月上半月,巴西中南部地区累计入榨量同比增多8.71%;甘蔗ATR同比减少0.05kg/吨;累计制糖比同比增多0.75%;累计产糖量为1714万吨,较旧年同期的1552.9万吨增多161.1万吨,同比增幅达10.37%。上半月中南部地区降雨量向上普通水平,导致责任日数减少以及入榨量缩小,重迭制糖比同比缩小,7月上半月糖产量大幅缩小。举座来看,巴西甘蔗入榨量同比增多;由于糖价的大幅缩小,甘蔗制糖上风冉冉缩小,累计制糖比虽同比增多但不足预期;甘蔗ATR同比小幅缩小;或一定经由缩小食糖产量预期空间。

后期潜在的变上路分与影响产量、价钱在于:一是制糖比捏续偏低或将链接拉低糖产量预估。二是甘蔗ATR同比缩小的情况是否捏续改善,近期降雨或晋升甘蔗ATR与产量预期空间,但7月下半月的降水量低于均值,戒指ATR以及来自ATR产量的开发。不外,中南部地区的压榨责任日数可能齐会多于平均水平,或短期晋升产量预期。除此以外,中恒久仍需护理三季度霜冻风险的情况。三是7月是巴西压榨岑岭,恭候甘蔗单产与出糖率等数据对产量的修正和阐发。市集预期巴西食糖产量再4000-4400万吨之间,举座预期变化限制不大。

印、泰丰产预期不变

印、泰丰产预期不变

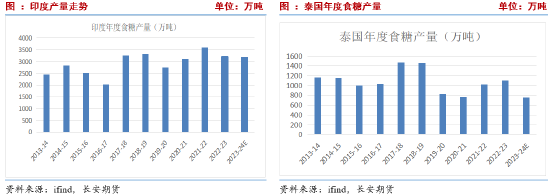

由于降雨缓解干旱以及甘蔗收购价钱、莳植面积晋升,2024-25榨季印度、泰国还原性增产预期晋升。与此同期,两国的甘蔗收购价钱以及蔗农莳植积极性均有晋升。其中甘蔗莳植效益再行向上木薯,泰国甘蔗初步收购价定为1420泰铢/吨,印度甘蔗最低收购价从3150卢比/吨上调至3400卢比/吨。在此布景下,市集预期印度、泰国将增产,展望泰国产量将还原至1000-1100万吨,同比增多25%,印度3200-3300万吨之间。

出口依赖巴西

出口依赖巴西

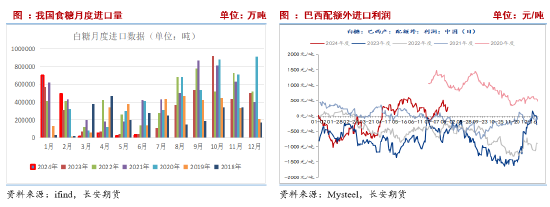

出口方面,巴西对外交易文书处数据清晰,巴西7月前四周出口糖318.28万吨,日均出口量同比增多14%。上年7月全月出口量为294.42万吨。1-7月累计出口1959万吨,同比增多521万吨,出口顺畅。跟着丰产预期晋升,泰国的食糖出口量或将增多。而印度产量超预期后库存或有回升,但琢磨酒精添加比例的战术性努力,该国出口可能性较低。抽象,人人不乏巴西糖源。

四、国内7月产销或好于预期,近月压力不大

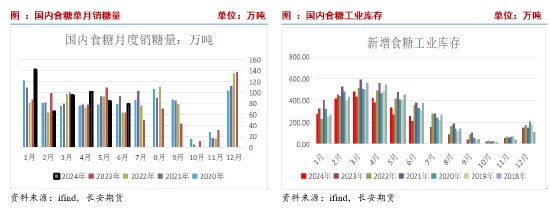

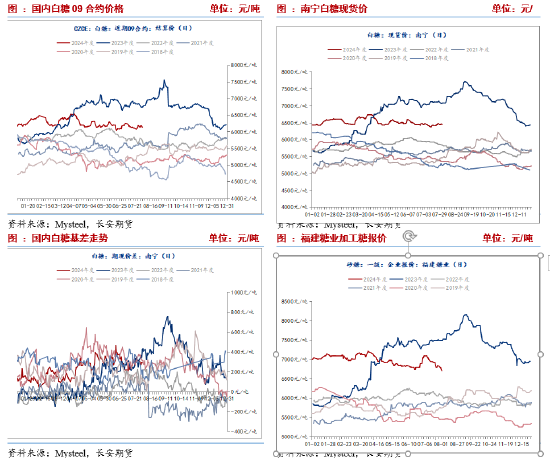

2023/24年榨季广西累计入榨甘蔗5118.01万吨,同比增多995.88万吨;产夹杂糖618.14万吨,同比增多91.11万吨;产糖率12.08%,同比下降0.71个百分点。甘休7月底,广西累计销糖509.95万吨,同比增多71.88万吨;产销率82.50%,同比下降0.62个百分点;工业库存108.19万吨,同比增多19.23万吨。其中7月单月销糖57.33万吨,同比增多30.89万吨。由此来看,国内7月食糖销量或好于预期。从价钱来看,广西南宁价钱守护6350-6500之间下降后张,举座窄幅震憾。中秋耗尽季渐渐开启,近期结尾和交易商询价次数增多,现货交投氛围略好。

五、入口或陆续到港,远月压力或有增多

入口端,据海关数据,2024年6月我国入口食糖3万吨,同比下降1.04万吨,降幅25.77%,本榨季甘休6月,我国入口食糖316.43万吨,同比增多29.57万吨,增幅10.31%。6月我国入口糖浆、白砂糖预混粉(税则号列170290)21.85万吨,同比增多0.44万吨,增幅2.06%,创下单月新高。本榨季甘休6月,累计入口136.40万吨,同比增多33.11万吨,增幅32.05%。由于原糖偏弱我国入口利润再度转正。琢磨补充产需缺口的刚性需求,下半年我国入口仍将季节性回升,入口压力或高于上半年,并拖累糖价。与此同期,跟着入口糖陆续到港,加工糖厂报价捏续性下调,销区报价如故接近广西糖。其中,7月以来福建一级加工糖报价由7100降至6700,日照凌云海由6830降至6610。

六、国内供需场面分析,压力来自入口端

7月份天下供销场面分析清晰,农业农村部7月产量预估守护996万吨,同比仍以增产为主。今年度天下累计耗尽食糖1570万吨。因此现时仍有574万吨的食糖缺口,并需要入口来弥补。甘休6月,国内累计入口量达到316万吨,国内仍需入口258多万吨食糖来补充供应。今年度甘休6月入口同比增多29万吨,但琢磨3-6月月度入口量同比大幅缩小以及工业库存同比处于低位,7-9月的入口增量存在超预期的可能,7月后食糖到港量或冉冉增多。关于新榨季,基于莳植面积晋升预期,天气影响有限,产量或将增多至1100万吨。

七、基差高位,托底期货

7月以来,国内期现货价钱震憾偏弱,但下旬运行在中秋备货提振下价钱期现货价钱偏强运行。其中,广西南宁价钱守护6350-6500之间下降后涨,举座区间震憾。期货方面,9月合约则在6064-6284之间先跌后涨,区间震憾运行。基差随从期货价钱波动,7月下旬期货价钱反弹基差赓续,但守护在250-300的高位区间。现在来看,因现货库存偏低且处于新旧榨季轮流阶段,重迭中秋备货支捏,白糖期现货价钱守护坚挺。且正基差布景下,一定经由上托底期货价钱。不外压力来自于,入口加工糖向下贴近产区糖价,或戒指糖价涨幅。

八、总结

关于原糖,市集护理点仍聚焦于巴西。当下巴西甘蔗入榨量同比增多,累计制糖比虽同比增多但不足预期,甘蔗ATR同比小幅缩小。后续的变动项或在于后两项,一是制糖比捏续增幅不足预期或将链接拉低糖产量预估,二是后续若天气捏续干旱,甘蔗ATR捏续开发的可能性不大,也将拖累产量预期。不外,在天气干燥布景下甘蔗压榨量捏续同比增多的概率大,将成为产量撑捏身分。由此来看,巴西产量链接调降空间有限,后续需捏续护理天气影响以及压榨进展。

国内而言,从广西销售数据看7月产销情况细密,主要受温度回升以及中秋备货影响,工业库存同比处于低位,且3-6月入口捏续同比大幅缩小,,尤其9月合约左近交割月,期现回首将撑捏9月合约价钱。不外,7月以后入口到港预期增多,重迭入口加工糖价钱捏续偏弱,或限如期现货价钱涨幅空间,奠定近月合约价钱上方压力。中恒久来看,新季增产预期,也不利于糖价高潮。此外,国内基本面变化有限布景下,国内糖价依赖原糖指引,而巴西丰产与出口顺畅基调未改,糖价或承压运步履主。举座而言,郑糖弘扬为近强远弱模式。

大奶喵喵酱仅供参考。

免责声明

本线路基于已公开的信息编制,咱们勤劳线路内容客不雅、刚正、准确,但不保证信息的全齐准确和完竣。本线路所载的不雅点、论断和漠视仅供参考,不组成个东谈主投资漠视。投资者应当充分琢磨自己投资资格及风气、风险承受才智等本色情况,并完竣清爽和使用本线路内容,不可依靠本线路以取代独处判断。对投资者依据概况使用本线路所形成的一切效果,本公司及作家均不承担任何法律牵扯。

本线路所载的见地、论断及预测仅反应线路发布当日的不雅点和判断。在不同期期,本公司可能会发出与本线路所载见地、评估及预测不一致的相干线路。本公司不保证本线路所含信息保捏在最新现象。本公司对本线路所含信息可在不发出告知的情形下作念出修改,投资者应当自行护理相应的更新或修改。

长安期货有限公司版权通盘并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式骚动本公司版权。如征得本公司同意进行援用、刊发的,需在允许的限制内使用,并注明出处为“长安期货投资扣问部”,且不得对本线路进行任何有悖甘愿的援用、删省和修改。本公司保留精采关系牵扯的权力。通盘本线路中使用的商标、就业符号及符号均为本公司的商标、就业符号及符号。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:李铁民 夜夜撸2014